소관부처·지자체 국세청

사업수행기관 직접수행

신청기간 2020.01.01 ~ 2026.12.31

사업개요

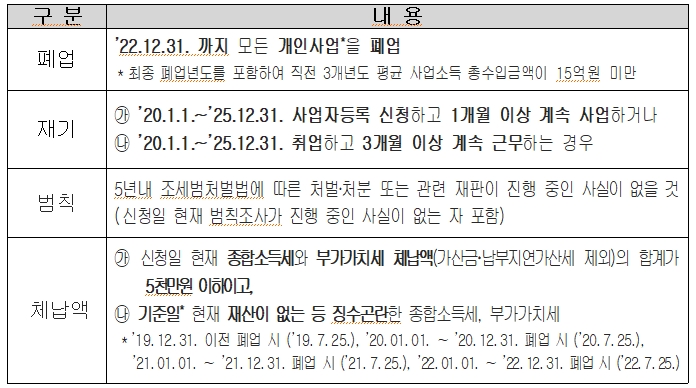

영세 개인사업자가 폐업 후 다시 사업을 시작하거나 취업한 경우 무재산 등 사유로 징수가 곤란한 체납액에 대하여 가산금ㆍ납부지연가산세 면제 및 최대 5년까지 분납을 허용하는 제도입니다.

☞ 22.12.31. 까지 모든 개인사업 폐업 및 사업재기 및 취업 후 3개월 이상 근무중인 영세 개인사업자

☞ 징수가 곤란한 체납액에 대하여 가산금ㆍ납부지연가산세 면제 및 5년까지 분납 허용

사업신청 방법

체납액 확인 및 징수특례 신청은 홈택스(www.hometax.go.kr) 또는 손택스(앱) 및 전국 세무서(징세과) 어디에서나 가능

문의처 국세청 대표번호(국번 없이 126번)

영세개인사업자의 체납액 징수특례 제도

체납액 징수특례 제도 (조세특례제한법 제99조의10)

영세 개인사업자가 폐업 후 다시 사업을 시작하거나 취업한 경우 무재산 등 사유로 징수가 곤란한 체납액에 대하여 가산금․납부지연가산세 면제 및 최대 5년까지 분납을 허용하는 제도

체납액 징수특례 신청요건

신청방법 및 신청기간

○ 체납액 확인 및 징수특례 신청은 홈택스(www.hometax.go.kr) 또는 손택스(앱) 및 전국 세무서(징세과) 어디에서나 가능

○ 신청기간 : 2020년 1월 1일부터 2026년 12월 31일까지

유의 및 참고사항

○ 종합소득세와 부가가치세만 신청가능하므로 그 외 체납은 정상 납부하여야 함

○체납액 납부의무소멸 특례(조특법 제99조의5)를 적용받은 경우 신청불가

○재산발견, 분납 미이행 시 징수특례가 거부․취소 될 수 있음

○체납액 징수특례를 적용받은 징수곤란 체납액만 있는 경우 징수곤란 체납액을 별도로 표기하여 납세증명서 발급가능

※ 이 기사는 중소벤처기업부에서 제공한 보도자료를 바탕으로 작성되었습니다.